看中国特色的P2P理财蜕变成了啥

此时此刻,中国的P2P行业已经鱼目混杂,站在外面根本无从看清里面到底正在发生、已经发生过什么,所以作为大部分的投资人,很容易看不清事实。

再拿出我几乎挂在嘴边的那句口头禅——看问题咱还是要看本质。

P2P行业的本质是啥?一句话:有人想借钱,有人想贷款,P2P平台顾名思义(Peer to peer),是从个人到个人的借贷行为,而P2P平台只是一个中间的媒介,让有借款需求和贷款需求的人能碰上,并且产生你情我愿的借贷行为。

你可以想一想婚介所……有娶媳妇需要的男方和有把自己嫁出去需要的女方,在婚介所碰面,然后双方互相认识和熟悉,再决定要不要许订终身。不管成不成,你都得付给婚介所一定的佣金,才有机会见到对方。跟婚介所一样,P2P平台的利润就来自于这”介绍费”。

所以,P2P的本质就是个人到个人的借贷中介,这就是它的本质。从这往下,我所谈到的P2P,均是已经”变质”过的……

啥东西一到中国,必然要经历”中国特色”的蜕变

世界上几乎是所有事物,只要到了中国,肯定会在某种程度上发生”中国式”的变化,P2P这个行业是把”中国特色”贯彻的十分彻底的一个行业。

你想,把钱借给别人这种事,本来就是不太靠谱的,别说借给亲朋好友不好意思追债,就是借给实力雄厚的人,也难免有被赖账的风险。更何况中国现在社会信用体系这么不完善,作为投资个人,我又不知道对方会不会赖账,我怎么敢把钱借给他?大家都不敢借,那P2P平台怎么吃饭?

所以,在中国,P2P平台迈出了第一步迈向中国特色的步伐——刚性兑付。

也就是说,P2P平台开始利用”保本”的承诺来招揽投资人,如果借款方抵赖,P2P平台承诺给你钱,保证你的钱按时还清,这下你放心了吧?

好,作为外行的投资者,咱们可能也就看到这了,因为再深入的咱也看不到了。但是,我可以告诉你,接下来发生了什么……

你想,P2P平台承诺刚性兑付,肯定是做了很多准备工作的,比如,他们会主动出去寻找比较优质的、具有偿还能力的贷款人,并且开始自己去进行信用上的尽职调查、审核评价、出了问题自己要去追讨、处置坏债等等……同时也找了担保公司做自己的挡箭牌。

就这样,中国的P2P踏上了一条不归路。紧接着,P2P平台们发现自己在做的事情——审核贷款人信用、追讨、处置坏账——多像银行在做的事啊。他们想:”凭什么我做着银行的事,却只赚着个人借贷款的钱?有大钱我为什么不去赚?”

就这样,中国的P2P平台又迈出了走向中国特色的第二步——P2C。

P2C是啥?P是个人,C是公司(company),P2C就是从个人贷款给企业。说时迟那时快,P2P行业纷纷揭竿而起,不再仅仅做个人之间的借贷业务,而是开始大肆开展企业贷款业务了。要知道这个市场那实在是太大了,能从银行借到钱的企业掰手指头就能数的过来,而剩下的那些从银行借不到钱同时也需要贷款的企业那是多如牛毛……

同时,各类线下的传统金融中介们,比如小贷企业、担保公司、房贷、车贷、融资租赁公司等等,也都加入到了这个大的游乐场里,不断地为P2P平台推送自己的借款人(贷款买房买车开公司的人们)。因为这些传统的线下金融中介是手持各类牌照的正规机构,P2P平台能得到它们输送来的业务实在是乐的嘴都合不拢了,因为省去了太多繁琐的调查审核等细节,输送来的都是已经符合要求的贷款人。而且,由于这些新鲜且优质的血液的注入,愿意借款的资金也变得多了起来,包括很多投资理财公司、财务管理公司,都把手里保管的客户的钱投资到P2P平台上,一时间整个行业其乐融融,你好,我好,大家都好。

直到这里,即使P2P平台带入了中国特色,但是一切看上去依然十分和谐,业务做的井井有条……但是,中国人骨子里永远都流淌着创新的血液,不按常理出牌已经成为了中国商人的特色之一。接下来的故事,开始有点精彩了……

中国式蜕变仍在精彩继续……

上面提到的那些手中握着牌照的传统线下金融机构(如小贷公司、担保公司、商业保理公司等融资租赁企业),不知道哪天,好像有人照着自己脑门一闷棍下去,顿时大彻大悟……他们想:”我自己手中有牌照,自己手里有客源,凭什么要白白送给P2P平台?明明是谁都可以走的大马路,为什么P2P平台可以在上面建收费站?

然后,这些传统金融机构的老板和合伙人们开始开大会,宣扬互联网精神,声称要学会利用互联网拓展更大的业务疆域。于是乎,魄力十足的老板们一拍桌子:”咱们也买个服务器!建个网站!”……还是说时迟那时快,许许多多原本在线下做着小额贷款甚至民间高利贷的企业如雨后春笋一般地建起了自己的网站,搭建起了自己的所谓P2P平台,把自己原本在线下的业务披了一层P2P的衣服原封不动地搬到线上来,同时也扛起了”普惠金融”和”互联网金融”的大旗,瞬间化身为社会正义的代表——中国特色的进程至此已经迈出了第三步。

看到这你应该有点明白了,走到这一步,很多东西大势已定。

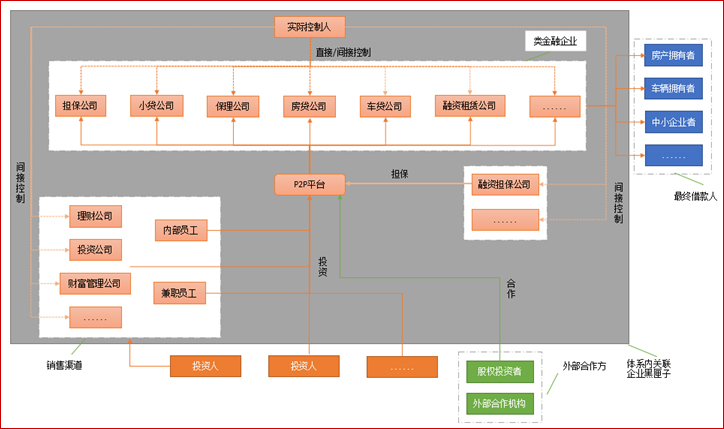

如果你看不出这样的业务模式将会有什么致命的弊病,我借用网络中的一张图或许能让你清楚:

首先,担保公司、小贷公司、保理公司、房贷车贷公司、融资租赁公司等等这些传统的线下企业开始了自己的P2P平台,也就是说他们本身就是P2P平台的玩家。然后,他们将资金贷给自己的客户,就是右边蓝色的几个格子:房贷车贷和中小企业贷款者。同时呢,这些P2P平台又是一些资金来源的间接控制人,这样一来,就相当于自己的资金,自己放贷。甚至,另一方面,P2P平台的担保公司很有可能也是同一个体系中的,受P2P平台的间接控制。然后这些P2P平台也可以拉一些外部投资人和合伙人,为自己扩充资金。

试想一下,上面这幅图,灰色背景的区域,都是受同一个人(或公司)直接或间接控制的话,将是多么恐怖的一件事。你可以自行脑补一下,如果你就是这灰色背景区域的实际控制人,你会做什么?对某些人来说,瞬间发横财就像弹弹烟灰一样简单。

看到这里,我知道你想问什么,是的,中国的监管至今还没走到这一步,监管跟不上创新是很正常的,在创新已经在山顶上肆意撒野的时候,监管大队还在半山腰费劲地爬着。

就这样,P2P平台上的”理财产品”被化上了美美的妆,从线下打包到了线上,市场顿时扩大了无数倍!整个借贷链条已经成了”一家人”——爸爸出钱,妈妈贷款,哥哥担保,弟弟做引荐,叔叔回购,舅舅推广,伯伯拉融资……

当然,绝对不排除那些真正规规矩矩做事,考虑长远发展的优质P2P平台。但是他们在这种”浑水”里,实在不知道能游多远,生存前景让人担忧。

你以为这就结束了吗?不,P2P模式的中国特色进程远远没有结束——不要低估了中国人的创造力。

我也不想这样,但现在已经这样了,大家就庞式到底吧……

想象一下,需要在P2P平台上融资的都是什么人?难道你真的以为是P2P平台们宣传的那样”客户质量好、诈骗风险小、借款成本低、违约成本高”吗?真有这样的客户,银行早就借给他无数次钱了。如果一个人或一个企业愿意以15%以上的年利息来借钱,至少意味着银行、亲朋好友都不借给他,没办法了才来P2P借钱啊。

而且,现在这个行业并不好做,由于各种因素引起的监管不善和企业本身的审核制度存在弊病,很多担保公司都相继垮台了。P2P平台的实际情况也是一样,很多时候也会遇到坏账、赖账,没有办法再继续”刚性兑付”的时候。

但是P2P平台们依然信心满满地昂首挺胸大踏步地向前走着。不管实际情况如何,它们总是能以”零风险”的姿态站在投资人的面前。是啊,你的钱放到平台里,”优质的贷款人,一流的审核机制,绝妙的管理体系,还有担保机构做刚性兑付”,这不是零风险是什么?12%到18%的年收益,居然零风险,不买的人简直是傻子。

所以,你买了P2P平台的理财产品,拿着百分之十几甚至二十几的年收益,你以为一切都很和谐地在进行,甚至像上面提问的那位读者一样,憧憬着15%的年收益能持续个五年十年的,为自己今后的美好生活进行着完美的规划……

但,还是那句话。请你看本质。

P2P平台的本质决定了,贷款方不可能是优质的客户,因为真正优质的客户都去找银行了。#谁都不会傻到能在银行以6~8%的利息贷款却跑到P2P平台去贷10%以上的款。#那么不优质的客户就无法避免地会出现较高比率的坏账和拖欠,而且坏账不是小数目。那出现坏账的时候,P2P平台怎么还能付给你那么高的收益呢?它们是靠着什么继续维持的呢?你应该猜得到……

就是用后面投资人的钱去付前面投资人的钱。

到这为止,很多P2P平台已经”无可奈何”地迈出了中国特色进程的第四步——演变成了一种庞氏骗局。他们不敢违约,所以只好继续用超高的收益吸引投资进来,再用这些钱去偿还前面欠下的,然后再继续拉投资……如此循环往复,你说不是庞式是什么?

所以,在你看到一个个大肆宣传的P2P网站用”一流的服务、坚定的承诺、安全的担保、超高的收益”来吸引投资人的时候,你不会知道它到底有多少坏账率、不会知道它到底已经迈到”中国特色”的哪一步了。这种平台玩到最后,要么继续玩下去,要么玩不起了倒闭,几乎没有第三种结局了。

当然,还有眼光更”独到”、玩法更”高端”的……

人的想象力和勇气无法估量,尤其是在这种监管并不到位的领域里,大家更是撒开了欢儿的玩,什么玩法都有。

有的人玩法更”高端”。他们会制作精美绝伦的PPT演示,拉一些不了解实情的股权融资,开始用融来的资发放红包、给客户返利、把线下营业厅装修得富丽堂皇以扮演高端金融机构、甚至也会用融来的资去填补坏账的窟窿。即使债台高筑、坏账率高企,他们依然玩的热火朝天,一点也不理会潜在的巨大风险。而作为投资个人,站在富丽堂皇的线下营业厅中,听着业务员滔滔不绝地讲解P2P理财产品的高收益和背后”优质的贷款人”,我们实在无法分辨,也无从分辨它背后的事实。

至此,P2P的中国特色正式迈出了第五步,开始了新一轮更大的资金循环——股权投资人、借款投资人和投资机构、P2P平台本身、贷款方、担保公司等玩家,一同携手,互相合作,”一边有人挖坑,一边有人填坑”,慢慢把这个市场做大,并粉饰地漂漂亮亮地,吸引更多的人参与进来,好有更大的肉可吃。

然而,这毕竟还是行业内部的玩法……

人外有人,天外有天……

还有一些更加有”远见”的野心勃勃的玩家,还有更大的”大招”在等着。

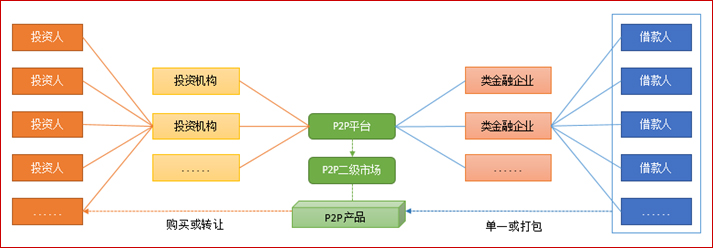

这个部分就稍微复杂了,我们普通人有那么一点点难以理解。简单地讲就是,这些人试图把P2P类的理财产品证券化,同时把P2P平台交易所化,最后甚至可以打包上市,把自己的债务打包出售。也就是现在人们常说的A2P(资产到个人)。

再借用网络上的一张图片说明这个模式:

是的,这时的P2P平台,已经不再是一个简单的中介或融资平台了,它已经俨然变成了一种理财产品的交易所。投资人通过投资机构来购买贷款人通过融资机构贷到的债务,P2P平台将这些债务资产包装或打包成一捆理财产品分别出售——中国特色进程第五步。

一旦这个模式做大,那利润将会像滔滔洪水般涌来,届时,诞生几个马云第二也不是不可能的。

然而,即使这些真的实现了,P2P平台在本质上也只不过是一些倒卖次级债、垃圾债的二道贩子罢了,到那个时候,如果还是没有良好的信用支持,一旦发生违约,牵扯到的人就多了,祸闯的就大了。更何况,真正有几家能做到这种程度还很难讲,因为到时候监管大队或许已经爬上山头了……

总之,P2P平台的未来,很大程度上还是要看监管部门、其他如银行等传统大金融机构是否接受这个新玩家。但退一万步说,即使监管和市场大玩家方面都没什么阻力,P2P平台目前为止已经快把自己玩死了,就算没死,也挣扎在死亡线上——想象那个灰色背景的区域——业内还有谁能”黑”到这种程度?事实上,我觉得目前这种状况,监管大队觉得从半山腰往上爬太慢,甚至会派遣直升机直接落在山头上开始整治也说不定。

好了,国内P2P行业的实际情况就是这样,请读者们自行权衡是否愿意去投资。当然,如果你说为了10%~20%的年收益,完全可以去搏一搏,我不反对,我只希望你能了解它的本质之后再心甘情愿地去做。

而且,任何投资都是有风险的。在股市中,有个股波动风险,有整个市场的系统性风险,有庄家操纵资金的风险,也有上市公司做假账的风险等等。在P2P平台中,看不清平台本质到底有多少坏账率,也是投资者需要面临的风险之一。

话说回来,无论是P2P行业还是其他新兴的金融行业,之所以会出现这一系列的”中国特色的蜕变”(包括余额宝等货币基金的流行),最最根本的因素还是中国的利率制度没有放开。老百姓的钱几乎只能放在银行里吃那一点点利息,太多的资金等着找出路,所以一旦有了新的选择,容不得过多的考察,便会一头扎在里面。

当然,中国利率市场化应该还有一段距离,在此之前,真心希望监管大队爬的快一些,更好地维护这些行业创新的进程,我们老百姓也好跟着受益,不用再提心吊胆。

我们在与朋友分享 Finnciti 这个“扶平”事业的过程当中,一定会遇到很多人“以没钱为托词”,这类人“注定一生平庸”!

他12岁偷了一罐咖啡给父亲,遭暴打。29岁拒见父亲,1周后回家父亲已去世。在遗物中发现了那个生锈的咖啡罐,里面有父亲开咖啡馆的愿望。他“悔恨交加”,发誓要完成父亲遗愿。创业之初为筹集100万美金求助200多人,大部分拒绝他,甚至有人认为他疯了。他就是“星巴克创始人 —- 舒尔茨”。

所以,成功不是要先有钱,而是“要先有梦想”!

更多文章请关注:交易者社区 finnciti.ngnvip.com